Actualité Février 2026

La déclaration de don manuel décryptée

Temps de lecture : 2,25 minutes

Le formulaire Cerfa n°2735

I - MODALITÉS DE DÉCLARATION DE DONS MANUELS

En principe, la déclaration est faite volontairement par le donataire. Il convient alors de cocher la case « Spontanée ».

II et III - DONATEUR(S) et DONATAIRE

Les identités du donataire et du donateur doivent être indiquées, afin de préciser le lien de parenté et de déterminer les taux de taxation applicables en cas de droits de donation.

IV - CERTIFICATION, SIGNATURE ET MODE DE PAIEMENT DES DROITS ÉVENTUELLEMENT DUS

La modalité de paiement des éventuels droits doit être mentionnée, et la déclaration signée par le donataire.

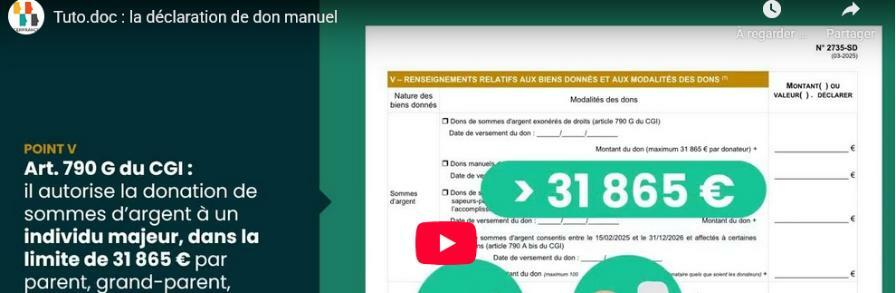

V et VI - RENSEIGNEMENTS RELATIFS AUX BIENS DONNÉS ET AUX MODALITÉS DES DONS et DONATIONS ANTÉRIEURES

Les pages suivantes portent sur la description des dons. Au point VI, indiquez les donations précédemment faites par le même donateur.

Ainsi, l’administration fiscale vérifie si des droits sont dus, en fonction du montant déjà transmis et de la date de donation.

Zoom sur les dons d'argent

Pour les dons d’argent, deux options sont prévues au point V :

- Art. 790 G du CGI : il autorise la donation de sommes d’argent à un individu majeur, dans la limite de 31 865 € par parent, grand-parent, oncle et tante sans descendant, de moins de 80 ans.

Cette option est exonérée de droit jusqu’à ce montant tous les 15 ans et constitue la formule la plus adaptée pour une première donation. Attention : dans ce cas, la déclaration doit être effectuée dans le mois suivant le don.

- Art. 757 du CGI : il s’applique au-delà de 31 865 € ou pour tout autre don d’argent lorsque l’abattement de l’article 790 G a déjà été utilisé au cours des 15 années précédentes.

Concernant les dons de titres ou d’actions, il est fortement conseillé de recourir à un acte notarié, même si une déclaration de don manuel reste possible lorsque le titre existe sous forme matérialisée (papier).

Source : Céline Bernard, Juriste droit rural, Cerfrance - Gérer Pour Gagner Agriculture n°80

Les tutos Point Doc

Pour aller plus loin, Cerfrance vous propose un décryptage.

>> Voir le tuto : https://bit.ly/tuto-don-manuel