Fiche Mémo Mesures Covid-19

Afin d’accompagner les entreprises les plus touchées par les restrictions sanitaires prises en fin d’année 2021, les dispositifs d’exonération et d’aide au paiement des cotisations sont reconduits pour les périodes d’emploi de décembre 2021 et janvier 2022 selon de nouvelles modalités.

ENTEPRISES CONCERNEES

Entreprises ou associations de moins de 250 salariés relevant :

- des secteurs dits S1 particulièrement affectés par les conséquences économiques et financières de la propagation de l’épidémie de Covid-19 (hôtellerie, restauration, tourisme, événementiel, sport, culture, …)

- des secteurs S1bis dont l’activité est étroitement liée à celle des secteurs précités (viticulture, pêche, blanchisserie,…)

Pour connaître la liste des secteurs concernés : cliquer ici

Cas particuliers des discothèques et salles de danse

Les discothèques et salles de danse sont éligibles à ces mesures liées au respect de nouvelles conditions uniquement sur le mois de janvier 2022. En effet, les salles de danse ont déjà bénéficié de l’aide au paiement et de l’exonération au titre des périodes courant du 1er novembre au 31 décembre 2021.

LES MESURES

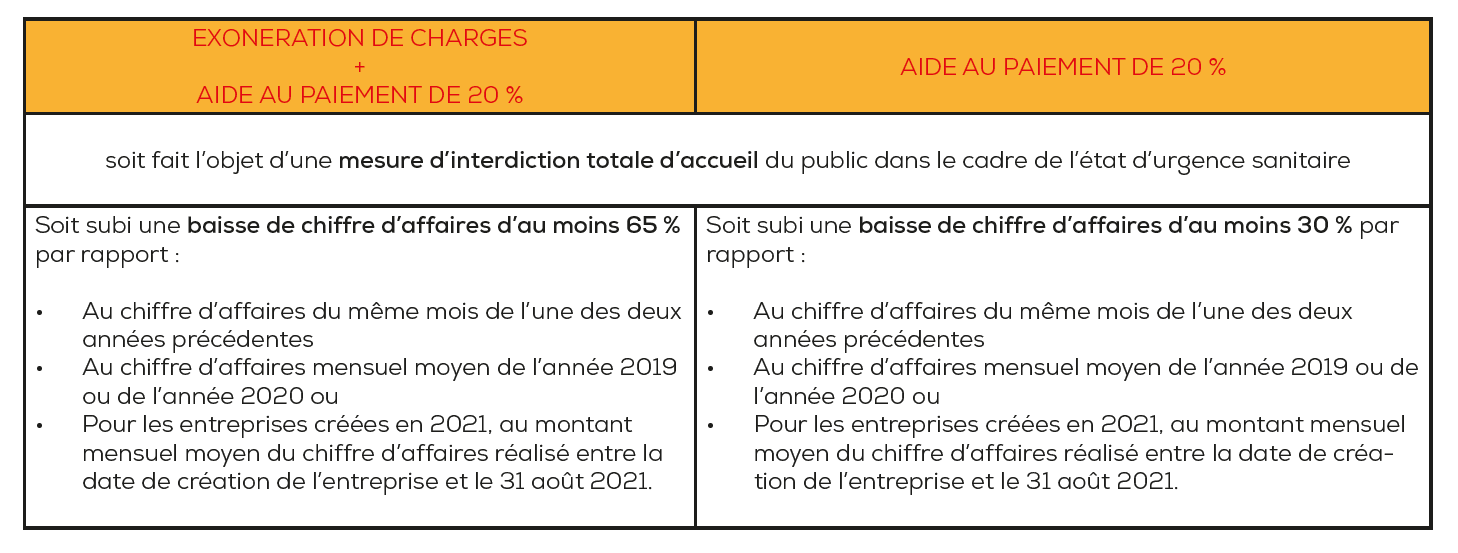

Selon les critères d’éligibilité décrits dans le tableau ci dessous, vous pourrez bénéficier d’une exonération d’une partie des cotisations et contributions sociales et/ou d’une aide au paiement de 20 %.

Ces aides s’appliquent sur les périodes d’emploi de décembre 2021 à janvier 2022.

Exemple: une entreprise éligible sur le mois de décembre 2021 pourra appliquer l’aide au titre de la période d’emploi de décembre 2021

Si l’entreprise est éligible, l’exonération et l’aide au paiement peuvent être appliquées à tous les salariés, quel que soit le montant de leur rémunération, mais uniquement pour la partie inférieure à 4,5 fois le Smic

ILLUSTRATION

Un restaurant remplit les conditions d’éligibilité : il a subi sur janvier 2022 une perte de chiffre d’affaires :

– De 80 % par rapport à janvier 2021 : il pourra bénéficier de l’exonération et de l’aide au paiement des cotisations de 20 % ;

– De 40 %, par rapport à janvier 2021 : il ne pourra bénéficier que de l’aide au paiement des cotisations de 20 % ;

– De 10 % par rapport à janvier 2021, il ne pourra bénéficier ni de l’exonération, ni de l’aide au paiement.

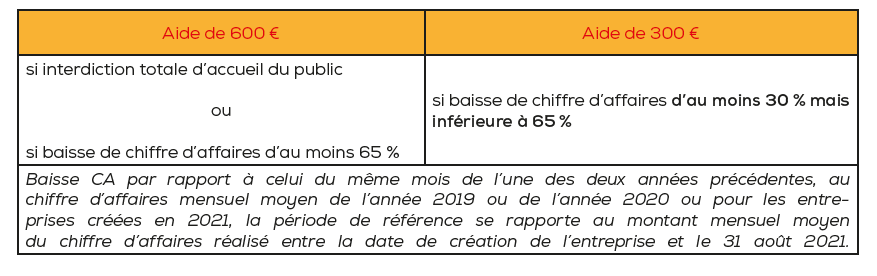

CAS DES MANDATAIRES SOCIAUX

Dès lors qu’une rémunération a été versée en décembre 2021 et janvier 2022, une aide de 600 € ou 300 € est applicable selon les conditions suivantes :