01/01/2026

Fiche Mémo Statut social du Président et du Directeur Général de SAS

Le président de SAS est, de part l’application de la loi, un mandataire social et est affilié au régime de sécurité sociale quand il est rémunéré. A ce titre, il doit être déclaré à la MSA (si la SAS a une activité agricole) ou à l’URSSAF (si la SAS a une activité commerciale, artisanale ou libérale). Il doit avoir un bulletin de paie mais n’est pas concerné par les dispositions du code du travail et des conventions collectives.

REMUNERATION

La rémunération est libre et est décidée dans le cadre d’une assemblée générale des associés (qui donne lieu à un PV d’AG).

Le montant de la rémunération ouvrira des droits à prestations sociales : il convient donc de réfléchir aux besoins en matière de protection sociale (maladie, invalidité, décès, retraite).

COÛT

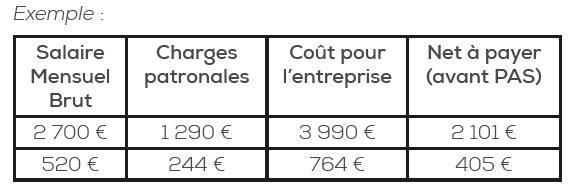

- Application des cotisations sociales salariales et patronales (environ 22 % et 47 %)

- Application des cotisations plafonnées au PASS (retraite de base, prévoyance TA….)

- Pas de cotisation chômage

- Pas de réduction de charges patronales

- Obligation de cotiser pour la prévoyance (minimum 1,5 % en vue d’un capital décès)

CONDITIONS POUR BENEFICIER DES PRESTATIONS SERVIES PAR LE REGIME OBLIGATOIRE

► Frais de santé (mutuelle)

La mutuelle couvre le remboursement des frais médicaux (consultation médecin, médicaments). Elle est obligatoire pour les salariés et est prise en charge à 50 % par l’employeur. En tant que président de SAS, elle est facultative.

Si vous souhaitez une prise en charge de la cotisation différente de celle de vos salariés, il conviendra d’avoir des critères objectifs.

Si vous souhaitez bénéficier du régime frais de santé de l’entreprise, il faudra le prévoir sur le PV d’AG.

► Indemnité journalière maladie

Arrêt de moins de 6 mois : avoir cotisé sur un salaire au moins égal à 1 015 fois le SMIC horaire au cours des six mois civils précédant l’arrêt (soit 10 728,55 € sur 6 mois).

Arrêt de plus de 6 mois : avoir cotisé sur un salaire au moins égal à 2 030 fois le SMIC horaire au cours des 12 mois civils précédant l’arrêt.

Quand le président est malade (avec arrêt de travail), il perçoit les IJSS + le maintien de sa rémunération au titre de son mandat social (sauf s’il est prévu le non cumul dans le PV d’AG).

► Indemnité journalière dans le cadre de congés maternité, paternité…

Justifier : de 10 mois d’immatriculation, selon le cas, à la date présumée de l’accouchement ou à la date de l’arrivée de l’enfant au foyer ou à la date de début du congé de paternité et d’accueil de l’enfant.

Justifier également : avoir cotisé sur un salaire au moins égal à 1 015 fois le SMIC horaire au cours des six mois précédant la date du congé.

► Invalidité

Justifier : 12 mois d’immatriculation au premier jour du mois de l’interruption de travail suivie d’invalidité ou de la constatation médicale de l’état d’invalidité.

Justifier également : avoir cotisé sur un salaire au moins égal à 2 030 fois le SMIC horaire au cours des 12 mois précédant l’interruption de travail ou la constatation de l’état d’invalidité.

► Décès

Justifier : avoir cotisé sur un salaire au moins égal à 60 fois le SMIC horaire, pendant un mois.

Justifier également : avoir cotisé sur un salaire au moins égal à 120 fois le SMIC horaire, pendant trois mois.

► Retraite

Pour acquérir 1 trimestre, le président de SAS doit cotiser au moins sur 150 SMIC/trimestre soit 600 SMIC pour avoir le maximum de 4 trimestres par an.

En deça d’une rémuneration annuelle brute équivalente à 1 SMIC mensuel, cette rémunération ne rentre pas en compte dans le calcul du SAM pour le calcul de la retraite.

Montant de la pension retraite de base : Salaire Annuel Moyen dans la limite du PASS des 25 meilleures années x taux de la pension x (durée réelle d’assurance au régime général de sécurité sociale / durée d’assurance selon votre année de naissance).

Montant de la pension retraite complémentaires : acquisition de point (ARRCO-AGIRC) x valeur du point : liquidation des points au moment de départ à la retraite.

PRESTATIONS SERVIES (Chiffres au 01/01/2026)

► Maladie

Sous conditions d’affiliation exposés ci-dessus, en cas de maladie versement des indemnités journalières aux conditions suivantes :

- carence 3 jours.

- Votre IJ théorique : 50 % du salaire journalier de base.

- IJ maximale : 41.95 € brut/jour.

Versement d’un complément éventuel par le régime de prévoyance.

► Accident du travail

Sous conditions d’affiliation exposés ci-dessus, en cas de maladie versement des indemnités journalières aux conditions suivantes :

- Aucune carence.

- Votre IJ correspond à 60 % du salaire journalier de référence pendant les 28 premiers jours puis 80 % à partir du 29ème jour.

- IJ maximale : 235.69 €/jour pendant 28 jours et ensuite 314.25 €/jour.

Versement complémentaire éventuel par le régime de prévoyance.

► Invalidité, incapacité, décès

Les arrêts de travail/incapacité : En cas d’arrêt de travail de longue durée, l’IJ est versée pendant 3 ans et le contrat de prévoyance peut prendre le relais du maintien de salaire 60 jours après la carence.

L’invalidité régime général : calcul de la pension en % sur la base du salaire annuel moyen perçu pendant les 10 meilleures années d’activité.

Invalidité niveau 1 : de 338.31 € à 1201.50 € /mois.

Invalidité niveau 2 : de 338.31 € à 2002.50 € maxi /mois.

Majoration tierce personne : +1 288.13 €/mois.

En deça d’un plafond, possibilité de demande de l’allocation supplémentaire d’invalidité jusqu’à 579.56 € (selon le revenu du couple)

Les rentes accident du travail

Si votre taux d’incapacité permanente est inférieur à 10 % vous avez droit à une indemnité en capital. Son montant, fixé par décret, est forfaitaire et variable selon votre taux d’incapacité.

Si votre taux d’incapacité permanente est supérieur ou égal à 10 %, vous percevrez une rente d’incapacité permanente.

Le capital décès régime général : 3977 €

FRAIS PROFESSIONNELS ENGAGES PAR LE PRESIDENT

Le régime de remboursement des frais des présidents est bien plus restrictif que celui qui s’applique aux frais avancés par les salariés. Il convient donc d’être prudent.

Pour rappel, les frais remboursés doivent être :

- engagés dans l’intérêt de la société

- systématiquement justifiés à l’aide de preuves (notes, factures, etc.)

- remboursés à l’euro près. En effet, toutes les sommes remboursées sur la base d’un forfait seront imposables

Frais de repas

Le mandataire social n’a pas accès aux tickets restaurant.

-

Social

Le 20/01/2026

Fiche Mémo : Statut social du Président et du Directeur Général de SAS MAJ 01/01/26